Новая реальность денег: зачем вообще разбираться в крипте частному инвестору

К середине 2020‑х криптовалюты и цифровые активы перестали быть игрушкой энтузиастов и превратились в отдельный класс вложений. Банки тестируют цифровые валюты, регуляторы придумывают правила, а обычные люди задаются вопросом: а мне-то это зачем? На фоне инфляции, нестабильных валют и скачущих ставок желание найти альтернативу выглядит вполне логично. Поэтому разговор про инвестиции в криптовалюту для начинающих — это уже не про моду, а про базовую финансовую грамотность: нужно хотя бы понимать, во что вы отказываетесь входить, а во что — возможно, решите зайти аккуратно и с головой.

Историческая справка: от белой бумаги к целой индустрии

История криптовалют стартовала в 2008 году с публикации white paper биткоина анонимным Сатоши Накамото. Идея была проста и радикальна: деньги без центрального банка, работающие на основе распределённого реестра — блокчейна. Первые годы всё напоминало эксперимент для узкого круга программистов, но по мере роста цены, появления бирж и майнинга рынок начал обретать черты настоящей экосистемы. Затем появились эфир и смарт‑контракты, а за ними — целая волна проектов: от платформ для децентрализованных финансов до токенизации реальных активов и цифрового искусства в формате NFT. Сегодня разговоры о «цифровых деньгах» звучат уже и в парламентах, и в советах директоров крупных корпораций.

От хаоса к регулированию и массовому интересу

Первые криптобиржи работали почти в «дикий запад» режиме: слабая защита, хаки, потерянные средства пользователей. По мере взросления отрасли в игру вошли институциональные инвесторы, крупные платёжные сервисы и даже хедж‑фонды. Появились лицензированные площадки, кастодиальные сервисы, страховые механизмы. Государства начали вводить налогообложение и правила KYC/AML, а банки — предлагать продукты, завязанные на цифровые активы. Сейчас, когда вы думаете, как частному инвестору инвестировать в цифровые активы, важно понимать: это уже не подпольная история, но и не полностью отрегулированный рынок, а скорее «переходный период», где сосуществуют довольно зрелые решения и откровенно рискованные эксперименты.

Базовые принципы: на чём держится новая финансовая архитектура

Суть криптовалют в том, что учёт всех транзакций ведётся не на одном сервере банка, а одновременно на тысячах компьютеров по всему миру. Это и есть блокчейн — цепочка блоков с записями операций. Каждая новая транзакция подтверждается сетью по заранее заданным правилам, а изменить уже записанную историю крайне сложно. Именно поэтому многие считают такие системы более устойчивыми к цензуре и вмешательству. Для инвестора важно другое: в отличие от акций, за большинством монет не стоит поток прибыли компании, их ценность больше зависит от доверия рынка и полезности сети, а значит, волатильность здесь — не баг, а ключевая особенность.

Ключевые типы цифровых активов

Сегодня рынок цифровых активов заметно шире, чем просто биткоин и эфир. Есть несколько крупных категорий, с которыми стоит познакомиться перед вложениями.

Основные типы:

— Классические криптовалюты (BTC, LTC) — ориентированы на расчёты и сохранение стоимости.

— Платформенные токены (ETH и аналоги) — топливо для смарт‑контрактов и децентрализованных приложений.

— Стейблкоины — токены, привязанные к фиатным валютам или золоту, для снижения волатильности.

— Служебные и управляющие токены — дают доступ к сервисам, голосованию, комиссиям в протоколах.

Понимание различий помогает выстроить стратегию: что держать для долгосрока, а что использовать скорее как инструмент внутри экосистемы.

Безопасность и инфраструктура: где всё чаще ошибаются новички

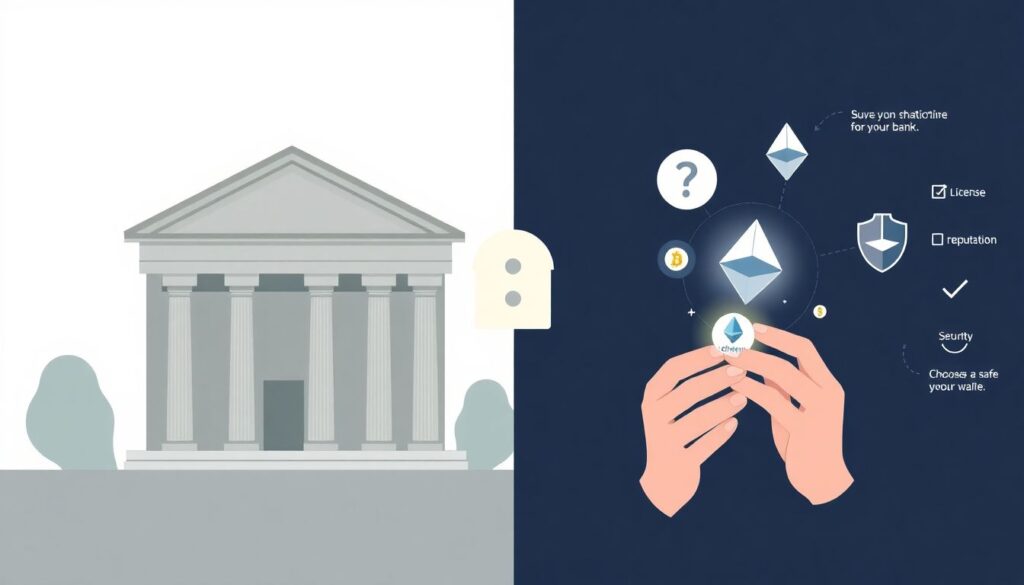

Самая частая ошибка — воспринимать крипту как обычный банковский счёт. Здесь вы сами банк: у вас есть приватные ключи, потеря которых означает утрату доступа к средствам. Если вы хотите купить криптовалюту биткоин эфир безопасно, задача делится на два блока. Во‑первых, выбор площадки: смотрим на лицензии, репутацию, объёмы торгов, наличие защиты аккаунта (2FA, антифишинг‑коды). Во‑вторых, хранение: холодные кошельки, надёжные пароли, резервные фразы, которые не лежат в заметках телефона. Инфраструктура стала дружелюбнее, но риск человеческой ошибки по‑прежнему велик, и именно он чаще всего приводит к потерям, а не «злые хакеры».

Современные тенденции: что происходит с рынком в середине 2020‑х

Главный тренд последних лет — постепенная «официализация» крипторынка. Крупные фонды используют биткоин как высокорисковый, но потенциально защитный актив, компании держат часть резервов в цифровых валютах, а государства обсуждают собственные CBDC. Одновременно растёт сегмент токенизации: в блокчейн «заворачивают» облигации, недвижимость, доли в фондах. Для частного инвестора это означает больше легальных входных точек и понятных продуктов, но и более высокие требования к идентификации и отчётности. Рынок взрослеет: меньше анонимной романтики, больше правил, проверок и бумажной (и цифровой) бюрократии.

Биржи и платформы: куда реально заходят частные инвесторы

Когда речь заходит о том, где открыть счёт и купить первые монеты, сразу всплывает тема «лучшие криптобиржи для инвестиций 2024». На деле выбор площадки в 2026‑м всё ещё опирается на те же критерии: регулирование, ликвидность, комиссии, удобный интерфейс и поддержка локальных способов пополнения. Крупные площадки развивают экосистемы: спотовая торговля, стейкинг, P2P‑обмен, запуск своих карточек. Параллельно растёт сектор децентрализованных бирж, где вы торгуете через кошелёк без регистрации, но берёте на себя технические и рыночные риски. Важно не гнаться за модой, а трезво оценивать, понимаете ли вы, как именно работает выбранный инструмент.

DeFi, стейкинг и пассивный доход

Одно из самых заметных направлений — децентрализованные финансы (DeFi). Это протоколы, которые позволяют занимать и давать в долг, обменивать активы, зарабатывать на предоставлении ликвидности без участия классических банков. Параллельно развивается стейкинг — заморозка монет для поддержки сети в обмен на вознаграждение. Звучит как идеальный пассивный доход, но на практике есть риски: технические сбои смарт‑контрактов, обвалы курсов, взломы. Перед тем как частному инвестору инвестировать в цифровые активы через DeFi, нужно подготовиться не хуже, чем перед запуском собственного небольшого бизнеса: разобраться в протоколе, условиях вывода, механизмах защиты и том, кто несёт ответственность, если что‑то пойдёт не так.

Примеры реализации: где крипта уже работает, а не просто обсуждается

Чтобы понять, стоит ли инвестировать в криптовалюту сейчас отзывы экспертов обычно разбирают реальные кейсы. Первый и самый понятный — трансграничные переводы. Там, где банковские платежи идут днями и стоят дорого, стейблкоины позволяют отправить деньги за минуты с прозрачной комиссией. Второй пример — сфера контента и игр: разработчики интегрируют токены, NFT‑предметы, внутриигровые экономики на блокчейне, где игроки реально владеют цифровыми активами и могут ими торговать за пределами игры. Третий — корпоративная отчётность и логистика: блокчейн используют как неизменяемый журнал операций и движения товаров, что снижает риск подделок и упрощает проверки.

Как это выглядит для частного инвестора на практике

Частный инвестор может использовать цифровые активы не только как объект спекуляции. Например, вы живёте в одной стране, а регулярно платите за услуги в другой — стейблкоины помогают обойти завышенные комиссии и задержки. Или вы работаете фрилансером на глобальном рынке и получаете оплату в крипте, постепенно наращивая портфель. Ещё один вариант — участие в проектах через токены: от краудфандинга до долей в токенизированных фондах. Но ключевое условие — понимать, что юридическая защита тут слабее привычной. Поэтому даже самый красивый кейс стоит рассматривать через призму базовых принципов управления риском.

Частые заблуждения и как не попасть в ловушку ожиданий

Первое заблуждение — «крипта всегда растёт, главное — подождать». История показывает затяжные медвежьи рынки и падения на десятки процентов за короткий срок. Второй миф — «поздно входить, все уже заработали». Рынок цикличен, появляются новые проекты и форматы, но вместе с возможностями растут и риски. Ещё одно опасное убеждение: «если я ничего не понимаю, доверю деньги „гуру“». В отсутствие жёсткого регулирования количество псевдоэкспертов и финансовых пирамид вокруг крипты огромно. Любая стратегия должна начинаться с собственного мини‑образования, а не с просмотра ярких рекламных роликов и обещаний лёгких денег.

Практичный чек‑лист перед входом в рынок

Чтобы сделать для себя осознанный вывод, нужны простые, но жёсткие правила. Полезно пройтись по списку:

— Сформулируйте цель: сохранение, рост капитала, быстрые спекуляции или тест технологий.

— Определите допустимый риск: сумма, с которой вы психологически готовы расстаться.

— Разберитесь с базами: что такое блокчейн, кошельки, биржи, налоги в вашей юрисдикции.

— Выберите инфраструктуру: биржу, кошелёк, способ ввода и вывода средств.

— Начинайте с малого и фиксируйте ошибки — это ваша плата за обучение.

Так инвестиции в криптовалюту для начинающих превращаются не в азартную игру, а в управляемый эксперимент, результаты которого вы способны объяснить и себе, и своему финансовому плану.

Итоги: стоит ли частному инвестору заходить в новую реальность денег

Криптовалюты и цифровые активы в середине 2020‑х — уже не экзотика, а высокорискованный, но легитимный сегмент рынка. Отвечая на вопрос «заходить или нет», важно отделить технологию от спекулятивного шума. Если вы готовы учиться, принимать волатильность и относиться к вложениям как к агрессивной части портфеля, имеет смысл выделить небольшой процент капитала и двигаться поэтапно. Если же вы ждёте «волшебной кнопки обогащения», лучше держаться подальше. Куда разумнее сначала научиться покупать и хранить базовые активы, понять, как работает инфраструктура, и лишь потом расширять стратегию, чем в один клик «зайти на всё» и стать очередной жертвой собственной же жадности.