Инвестиции давно перестали быть экзотикой, но налоги по-прежнему остаются зоной неуверенности для многих частных инвесторов. Разобраться в правилах выгодно не только ради спокойствия: грамотный подход позволяет законно снижать НДФЛ и повышать итоговую доходность портфеля. Ниже — структурированный разбор, опирающийся на действующее законодательство и практику профучастников рынка.

Историческая справка

Современная система, регулирующая налоги с инвестиций в акции и облигации в России, сформировалась после введения Налогового кодекса и последующих реформ 2000‑х годов. Постепенно государство выстраивало режим, который одновременно пополняет бюджет и не душит рынок капитала. Появились индивидуальные инвестиционные счета, льгота долгосрочного владения ценными бумагами, уточнились правила налогообложения купонов и дивидендов. Регулятор и Минфин регулярно корректируют нормы, реагируя на волатильность рынков, санкции и изменение структуры сбережений населения.

Базовые принципы

Налогообложение инвестиций на фондовом рынке для физлиц строится вокруг ключевой ставки — 13% НДФЛ для резидентов (при высоких доходах действует повышенная ставка на часть превышения). Облагаются три основных вида дохода: рост стоимости акций и облигаций, дивиденды российских и иностранных компаний, купоны по долговым бумагам. Брокер обычно выступает налоговым агентом, удерживая НДФЛ автоматически при выводе средств или в момент выплаты дохода. Если бумаги торгуются за рубежом или используется зарубежный брокер, обязанность расчета и уплаты НДФЛ ложится на самого инвестора.

• Экспертная рекомендация: фиксируйте все операции в собственной таблице или приложении, не полагаясь только на отчеты брокера.

• Важно сохранять документы о пополнениях и переводах активов между счетами, это упростит подтверждение стоимости покупки.

Примеры реализации

Ключевой навык инвестора — понимать, как рассчитать НДФЛ с доходов по акциям и дивидендам с учетом комиссий и прочих расходов. Налоговая база по ценным бумагам — это разница между ценой продажи и ценой покупки плюс учитываемые издержки, а по дивидендам и купонам — сумма фактически полученного дохода. Если по итогам года есть как прибыльные, так и убыточные сделки, убыток можно зачесть, сократив базу. Для иностранных бумаг учитывается уплаченный за рубежом налог, который иногда засчитывается в счет российского НДФЛ при наличии подтверждающих документов.

• Как платить налоги с дивидендов и купонов по облигациям: уточните, кто именно является налоговым агентом, и сверяйте удержания с отчетами брокера.

• При работе через иностранного брокера закладывайте в стратегию подачу декларации 3‑НДФЛ и авансовый расчет налогов.

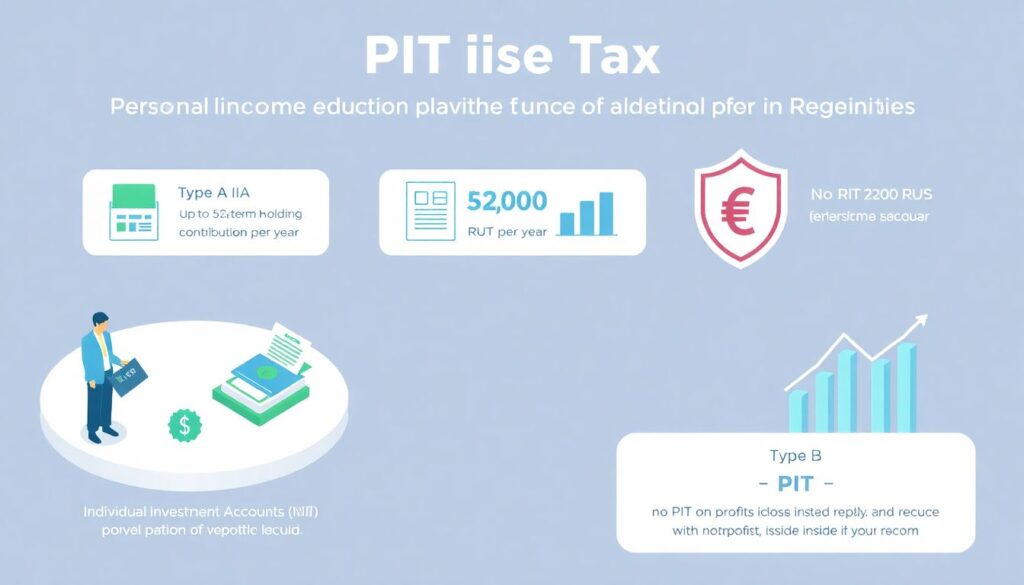

Налоговый вычет и оптимизация НДФЛ

Налоговый вычет и оптимизация НДФЛ для частных инвесторов строятся вокруг трех базовых инструментов: ИИС, долгосрочного владения и зачета убытков. ИИС типа А позволяет вернуть до 52 000 рублей НДФЛ в год в пределах взноса, а тип Б освобождает от налога прибыль внутри счета. Льгота долгосрочного владения при соблюдении минимального срока владения дает право не платить НДФЛ с части прибыли при продаже бумаг. Эксперты подчеркивают: стратегия должна исходить из горизонта инвестиций, а не из попытки любой ценой минимизировать налог. Иначе риски ликвидности и волатильности могут перевесить выгоду.

Частые заблуждения

Многие инвесторы убеждены, что если брокер удерживает НДФЛ, можно не разбираться в деталях. На практике это порождает ошибки: неучтенные убытки, двойное налогообложение иностранных дивидендов, пропущенные вычеты. Еще одна типичная иллюзия — считать, что налоги с инвестиций в акции и облигации в России одинаковы для всех инструментов; однако дивиденды и купоны могут облагаться по разным правилам, а льготы зависят от статуса инвестора и вида счета.

Экспертный подход предполагает:

• ежегодный самостоятельный пересчет результатов и сравнение с данными брокера;

• анализ изменений законодательства и своевременную корректировку структуры портфеля.

Заключение

Разобравшись в базовых нормах, инвестор получает не только юридическую защищенность, но и инструмент управления доходностью. Понимание, как платить налоги с дивидендов и купонов по облигациям, когда выгоднее использовать ИИС, а когда — обычный брокерский счет, и в каких случаях уместна льгота долгосрочного владения, позволяет выстраивать стратегию уже после учета фискальной нагрузки. Системный учет операций и периодическая консультация с налоговым консультантом — практичный способ минимизировать риски претензий ФНС и сделать инвестиционный процесс более предсказуемым.