Налоги и законодательство для инвесторов в недвижимость: зачем во всём этом разбираться

Если вы вкладываетесь в квартиры, апартаменты или склады «на сдачу» и всё ещё относитесь к налогам по принципу «потом разберёмся», вы рискуете потерять больше, чем заработаете. Налоги на инвестиции в недвижимость для физических лиц стали сложнее, контроль — жёстче, а штрафы — больнее. При этом закон даёт и вполне рабочие способы платить меньше, но законно. Важный момент: чем раньше вы строите стратегию с учётом налогов и правил, тем меньше сюрпризов на выходе.

Ключевые «подводные камни», с которыми сталкивается почти каждый инвестор

1. Доход от аренды: когда «пассивный доход» перестаёт быть пассивным

Многие начинают с простой схемы: купил квартиру, сдаю, плачу НДФЛ — и всё. На практике всё сложнее.

Во‑первых, формально любой систематический доход от сдачи жилья — это предпринимательская деятельность. Пока вы сдаёте одну квартиру и не светитесь с объявлениями, риски минимальны. Но если у вас несколько объектов, вы активно размещаете объявления, а деньги поступают регулярно и в крупных суммах, налоговая может задать вопрос: почему вы платите как физлицо, а не как ИП?

Во‑вторых, ставка. Физлицо платит 13/15 % с валового дохода, без учёта расходов. Аренда 60 000 ₽ в месяц — это 720 000 ₽ в год, налог 93 600 ₽ (если нет статуса резидента или доходы выше порога, может быть и больше). При этом ремонт, мебель, простои, комиссии агента — за ваш счёт, но в НДФЛ расходами их не учтёшь.

2. Перепродажа: налог с прибыли и опасность короткого горизонта

Инвесторы, которые играют в быстрые перепродажи — новостройки или апартаменты «на котловане», часто забывают, что прибыль облагается НДФЛ. И если объект был в собственности меньше минимального срока владения, то налог придётся платить с разницы между ценой покупки и ценой продажи (с учётом допустимых вычетов).

Подводный камень: если в договоре занижают цену (что до сих пор бывает), вы уменьшаете налоговую базу сегодня, но усложняете себе завтра, при следующей продаже или при спорах с налоговой. Любое несоответствие рыночной цене сейчас всё чаще привлекает внимание.

3. Коммерческая недвижимость: другие ставки, другие риски

Доход от аренды коммерческих помещений — обычно выше, но и внимание налоговиков — пристальнее. Здесь уже сложнее обосновать, что это «разовая сдача» и не предпринимательство.

Если вы владеете несколькими офисными или складскими помещениями, лучше сразу продумывать юридическую оболочку: ИП на упрощёнке, самозанятый (если позволяет формат и регион), либо ООО. Это напрямую влияет на то, как снизить налоги при инвестициях в недвижимость законно, не нарываясь на доначисления.

Сравнение разных подходов к оформлению инвестиций: физлицо, ИП, ООО

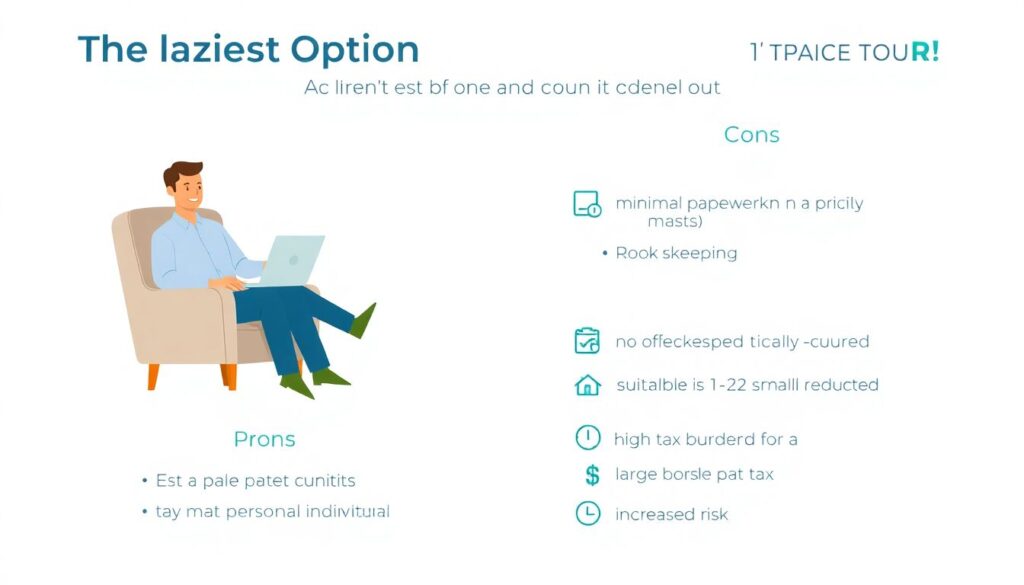

Физическое лицо: просто, но не всегда выгодно

Самый «ленивый» вариант — ничего не оформлять, сдавать как частное лицо и платить НДФЛ.

Плюсы:

— минимум бумажной волокиты;

— не нужно вести бухучёт;

— подойдёт для 1–2 объектов с небольшой ареной.

Минусы:

— нельзя официально учесть расходы;

— высокая налоговая нагрузка при крупном портфеле;

— риск признания деятельности предпринимательской задним числом.

ИП или самозанятый: гибче и дешевле, если всё просчитано

Оформление ИП на УСН «доходы» или «доходы минус расходы» часто оказывается выгоднее, чем платить НДФЛ. Ставка ниже, а в ряде случаев, особенно при коммерческой недвижимости, можно учитывать реальные расходы — ремонт, обслуживание, проценты по целевому кредиту и так далее.

Самозанятые (налог на профессиональный доход) — отдельная тема. Для отдельных регионов и видов дохода это интересный инструмент, но там есть лимит по выручке и ограничения по видам деятельности. Не всё, что кажется «арендой», налоговая считает подходящим для самозанятости.

ООО: когда нужен более серьёзный уровень защиты и планирования

ООО часто используют, когда речь идёт о крупном портфеле объектов или объединении инвесторов. Это отдельное юридическое лицо, которое владеет недвижимостью или управляет ей.

Плюсы:

— отделение личного имущества от бизнес-рисков;

— удобнее привлекать партнёров и инвесторов;

— проще продать долю в бизнесе, чем десяток отдельных объектов.

Минусы:

— более сложный учёт и отчётность;

— расходы на бухгалтера;

— риск двойного налогообложения (налог на прибыль + дивиденды).

Плюсы и минусы «технологий» владения и управления недвижимостью

1. Личное владение против долевого участия и фондов

Личное владение понятно психологически: «вот мои стены». Но с точки зрения налогов и гибкости это не всегда оптимально. Альтернативы — долевое участие (через совместные покупки, коинвест-клубы, краудфандинг) или покупка долей в управляющих компаниях и фондах недвижимости.

Плюсы фондов и коллективных структур:

— диверсификация по объектам;

— часть налоговой работы и отчётности берёт на себя управляющий;

— проще вход и выход (не нужно продавать конкретную квартиру).

Минусы:

— меньше контроля;

— нужно внимательно изучать документы, чтобы понимать, как именно вы платите налоги и какие риски реально на вас;

— возможные сложности с оценкой доли при продаже.

2. Цифровизация сделок и автоматизация отчётности

Сегодня всё больше инвесторов используют онлайн-сервисы для расчёта налогов, подготовки деклараций и учёта аренды. Это снижает вероятность ошибок и помогает не пропустить льготы.

Однако полностью полагаться на «калькулятор в телефоне» опасно. Программы не всегда учитывают нюансы конкретного договора, статуса объекта или вашей личной ситуации (наличие других доходов, резидентство, семейные обстоятельства).

3. Юридическое сопровождение: затраты или инвестиция

Юридическое сопровождение инвестиций в недвижимость, налоги и договоры многие считают излишними расходами, особенно на старте. Но пара часов работы юриста зачастую стоит дешевле, чем один неверно составленный договор аренды или сомнительная схема «оптимизации».

Плюс грамотный юрист сразу подскажет, какие налоговые льготы для инвесторов в жилую и коммерческую недвижимость в вашем регионе доступны, и что нужно сделать, чтобы ими реально пользоваться, а не просто читать о них в новостях.

Как выбирать подход: практические рекомендации

Пошаговый алгоритм выбора налоговой и юридической схемы

1. Определите масштаб.

Сколько объектов у вас уже есть и сколько вы планируете за 3–5 лет? Для одной студии достаточно простого решения, для сетки из 5–10 объектов нужен другой подход.

2. Разберите источники дохода.

Аренда — долгосрочная или посуточная, жилая или коммерческая, Россия или зарубеж? Перепродажа — «перевёртыши» после ремонта, новостройки или готовые помещения? От этого зависит и ставка, и форма деятельности.

3. Оцените допустимые риски.

Насколько для вас критичны налоговые доначисления через 3–4 года? Готовы ли вы к выездной проверке или судебному спору? Если ответ «совсем не готовы», лучше сразу выстроить консервативную и понятную налоговой схему.

4. Подберите оболочку.

• 1–2 квартиры для долгосрочной аренды: часто достаточно физлица + корректные договоры.

• Несколько объектов + посуточная аренда: чаще всего имеет смысл ИП, иногда самозанятый (если деятельность укладывается в правила).

• Портфель коммерческих помещений или совместные инвестиции: стоит рассмотреть ООО или участие через профессиональные управляющие структуры.

5. Проверяйте всё на калькуляторе.

Прогоните несколько сценариев: «как сейчас», «как ИП», «как ООО». Сравните итоговые суммы налогов и косвенные расходы (юрист, бухгалтер, время).

На что особенно смотреть в договорах

Ключевые моменты, которые напрямую влияют на налоговую нагрузку и риски:

— действительная стоимость объекта в договоре купли-продажи;

— чётко прописанные обязанности сторон по коммуналке, техобслуживанию, страхованию;

— условия досрочного расторжения и штрафы;

— порядок расчётов (наличный/безналичный, через счёт эскроу и т. д.).

Любая «серая» схема с передачей денег «мимо договора» может сэкономить копейки сегодня и стоить сотни тысяч завтра. Налоговая, банки и Росреестр всё сильнее синхронизируют данные.

Как законно снижать налоговую нагрузку

Льготы и вычеты, про которые многие вспоминают уже после сделки

Существуют вполне легальные способы оптимизации: имущественные вычеты при покупке жилья, вычет при продаже, учёт процентов по ипотеке в отдельных случаях, региональные преференции для инвесторов в апартаменты или коммерческие объекты в особых зонах развития.

Проблема в том, что чаще всего о них вспоминают задним числом, когда документальная база уже не собрана. Поэтому, как только вы планируете сделку, сразу подумайте: какие вычеты потенциально доступны, какие справки и документы нужно сохранить, как оформлять платежи.

Оптимизация структуры сделок без «серых» схем

Как снизить налоги при инвестициях в недвижимость законно — это не вопрос чудо-лазеек, а вопрос грамотного планирования. Несколько практических идей:

— разделение портфеля на разные формы владения (часть — как физлицо, часть — через ИП или ООО);

— использование брачного договора и совместного владения, когда это помогает распределить налогооблагаемую базу;

— выбор региона регистрации для деятельности, если есть реально работающий бизнес в нескольких субъектах.

Главное правило: всё, что не опирается на реальные документы, здравый смысл и логику бизнеса, в 2025–2026 годах будет восприниматься налоговой как потенциальная схема.

Законодательство для инвесторов в недвижимость 2025 и тренды к 2026 году

Что уже очевидно и куда всё движется

Законодательство для инвесторов в недвижимость 2025 продолжает общую линию: меньше «серых зон», больше прозрачности. Тенденции такие:

— расширение цифрового контроля: сопоставление данных из банков, Росреестра, онлайн‑площадок аренды;

— развитие специальных режимов для арендного жилья и доходных домов (в ряде регионов);

— более детальная регламентация статуса апартаментов и доходных комплексов.

К 2026 году логично ожидать усиления тренда на «белую» аренду: упрощённые режимы налогообложения в обмен на полный учёт доходов, автоматические удержания налогов через операторов площадок, более понятные правила игры для тех, кто работает официально.

Актуальные тенденции 2026: как к ним готовиться уже сейчас

Даже без точного текста будущих поправок можно делать то, что точно не будет лишним:

— уходить от схем с занижением стоимости в договорах;

— оформлять аренду официально, с прозрачными расчётами;

— вести хотя бы минимальный учёт доходов и расходов по каждому объекту;

— не игнорировать консультации с профильными юристами и налоговыми консультантами.

Инвестор, который ведёт себя предсказуемо и прозрачно, обычно меньше интересует контролирующие органы, чем тот, у кого в документах и платежах полный хаос.

Вывод: инвестировать в недвижимость выгодно, если считать не только доходность, но и налоги

Инвестиции в недвижимость давно перестали быть «тихой гаванью», где можно бездумно покупать, сдавать и забывать. Сейчас выигрывают те, кто смотрит на объект не только глазами покупателя или арендатора, но и глазами налогового инспектора и юриста.

Если вы научитесь сразу закладывать в модель не только цену покупки и размер аренды, но и налоговый режим, вычеты, форму владения и юридическое сопровождение, ваша реальная доходность окажется выше — и при этом закон останется на вашей стороне.